『建築して貸す:戸建貸家の選択』

〈家主のメリット⑥〉

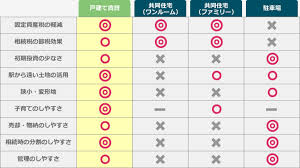

戸建貸家の家主さんのメリットは

大切な要素も多いのです。

前回に続き、振り返りますと、

Vol.050〈戸建貸家の需要〉

Vol.051〈戸建貸家入居者メリット〉

Vol.052〈家主の悩みの解決〉

Vol.053〈家主のメリット①〉

『マンションに不向きな土地

こそ適しています』

Vol.054〈家主のメリット②〉

『投資額少なく収益性も高い』

Vol.055〈家主のメリット③〉

『安定経営ができる』

Vol.056〈家主のメリット④〉

『流動性が高く万一も安心』

Vol.057〈家主さんのメリット⑤〉

『各相続人が個人所有でき、遺産分割に

よる相続トラブルを回避しやすくなる』

とお話ししてきました。

前回に引き続きをお話します

戸建貸家の〈家主さんのメリット⑥〉

『所得分散を図ることができる』

土地所有者は、長男等の承継者が殆ど

の不動産を相続しており、土地活用

の収益が一人に集中していることが

多くあります。

所得税は超過累進税率の為、所得が

高くなるほど税負担が増加します。

この税負担を軽減するには、所得を

分散することが効果的です。

戸建貸家は一戸当たりの建築費が

低い為、配偶者や子が貸家を建築し

やすく、所得分散を図ることが

比較的容易に行うことができます。

例えば

土地は贈与税等の負担が生じない

ように父名義のままとします。

配偶者や子に建築資金がない場合は、

①建築資金を贈与する

②建築資金を貸し付ける

③建物そのものを贈与する

という3つの方法があります。

①建築費を贈与する場合

贈与を受けた配偶者や子は贈与税の

負担が発生しますので、年を分けて

贈与するなど、贈与額と贈与税には

注意をする必要があります。

②建築資金を貸し付ける場合

この場合金銭消費貸借契約書を作成

する必要があります。

概ね金融機関で融資を受けたと仮定して

金利や返済期間を設定することです。

ある時払いの催促なしでは、贈与と

みなされ可能性があります。

借入した配偶者や子は、毎月の

家賃収入から、父へ返済をきちんと

行う必要があります。

③建物そのものを贈与する場合

父が戸建貸家を建築したのち、

一定期間経過してから建物そのものを

贈与する方法もあります。

贈与税を算出するもととなる

相続税評価額は建築費に比べて

40%程度下がりますので、

少ない贈与税負担で建物そのものを

贈与することが可能です。

贈与後の収益は受贈者の所得にする

ことができます。なお、名義変更に

伴う登録免許税・不動産収得税の負担

も考慮に入れる必要があります。

この時に留意することは「土地の

貸借」に関する注意点です。

配偶者や子が、父の土地を借りて

賃貸経営をするなど、個人間の土地貸借

の場合には、地代は支払われず使用貸借

とされるのが一般的です。

地代を払うとその地代の額によっては

借地権の問題が生じますので、

避けた方がいいです。

但し使用貸借の場合、土地の固定資産税

は借主である建物所有者が負担すること

になっており、建物所有者の不動産所得

の計算上、経費に算入します。

戸建貸家のメリットは今回で終了します

次回は「戸建貸家のデメリット」に

ついてお話しします。