不動産投資は金利上昇を見込む !

金利上昇リスクってどのくらいある?

低金利・低金利と言われて久しいですが

歴史的に見ても記録的な低さです

過去20年間の銀行の住宅ローン金利は

平均4.5%くらいと言えます。

今後何十年間のローン返済期間中は、

金利が上がってもそれが普通だと

覚悟しておいたほうがいいといえます

それはローンを利用して

不動産投資をする時

変動金利を選択した場合には、

金利上昇に伴う返済額負担増の

リスクがあります。

対策としては

ローンの借り入れ期間を短くする、

固定金利を選択するなどの対策を

検討します

借り換えは目的を明確にすることが

まずは重要です。

優遇金利を活用して

金利を当初2~3年固定金利を

選択された方がありますが

何が目的かわかりません

「金利上昇リスクを回避する」目的で

長期固定金利または全期間固定金利に

借り換えのする傾向が高まっています

金利がいつどのくらい上昇するか

予想は不可能なので、

どのタイミングがよいかは一概には

答えられません

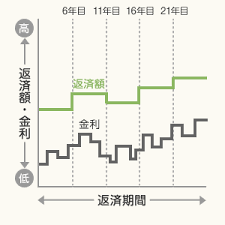

金利が上昇したときの

返済額シミュレーションをすることを

お薦めします

重要なのは、金利がどのくらい

上昇するかを予想することではなく、

金利が上昇したときを仮定し

その時の具体的に返済額が

どのくらい増加するか確認することです

一般的にどうかでなく、

ご自身はどうかという

観点で考えましょう。

このような金利が上昇したとき

のシミュレーションの結果、

金利上昇リスクを回避したいと思ったら

長期固定金利や

全期間固定金利借り換えしたときの、

具体的に返済額を計算して考えます

その結果、

金利上昇リスクを回避が目的とすれば

まずは全期間固定金利がお勧めです。

なお、申し込みをして審査が行われ

借り換えが完了するのに

1ヶ月くらいかかりますので

事前に金融機関に確認して下さい

注意点は最終的に契約先の

金融機関の判断になりますので、

個別に確認が必要です

マイナス金利が導入され、

2016年3月以降の市場金利が

下がる見込みです。

住宅ローンや自動車ローンの切り替え

もしくは住宅ローンを変動金利から

固定金利へ切り替えたりする

絶好のチャンスです。

不動産投資においても、

融資を受けるには絶好の機会と言えます

さらに詳しく知りたい方は

「実践不動産投資セミナー」へ

http://www.tokaishichifukujin.com/?page_id=383

不動産投資コンシェルジュ

宇佐美治雄