『古家を相続したけど!』 今後地元に戻る予定は無いので, 実家を売却したい。 このようなケースは今後増えていく ことが予想されています。 重要なポイン […]

不動産売却

『古家を相続したけど!』

『古家を相続したけど!』 今後地元に戻る予定は無いので, 実家を売却したい。 このようなケースは今後増えていく ことが予想されています。 重要なポイン […]

『法人による不動産経営の注意点』 〈既に法人設立済みの方へ〉 法人を有効に活用しきれてない例として ①法人収入が少ない (目安として数百万円程度) ②相続対策の役割を終えた個人所有 […]

『法人による不動産経営の注意点』 〈土地賃貸方法〉 個人と法人の建物の売買について、 通常の第三者間取引であれば、 借地権部分について権利金の授受を 行うことになります。 &nb […]

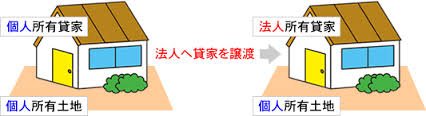

『法人による不動産経営の注意点』 〈所有方式〉 不動産管理法人を使った相続税対策で 最も効果の大きいのは所有方式である為 オーナー個人が所有する物件を法人に 売却することを検討します。 &nbs […]

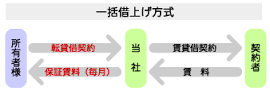

『法人による不動産経営の注意点』 〈借上げ方式〉 借上げ賃料を不当に低く設定し個人所得 を圧縮することは、税務上は 認められないです。 管理料方式と同様、借り上げ契約の内 […]