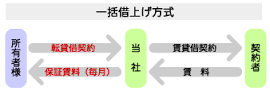

『法人による不動産経営の注意点』 〈借上げ方式〉 借上げ賃料を不当に低く設定し個人所得 を圧縮することは、税務上は 認められないです。 管理料方式と同様、借り上げ契約の内 […]

不動産経営

『法人による不動産経営の注意点』 〈借上げ方式〉

![]()

『法人による不動産経営の注意点』 〈借上げ方式〉 借上げ賃料を不当に低く設定し個人所得 を圧縮することは、税務上は 認められないです。 管理料方式と同様、借り上げ契約の内 […]

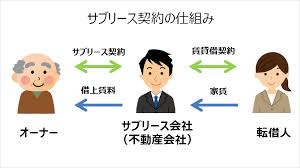

『オーナーの所得を法人に移転させる方法』 所得分散には大きく分けて3つの方式 に分けられます。 (1)管理料を払う (2)法人で借上げをする (3)法人が不動産を所有する (1)の管理料を払う方式は、 […]