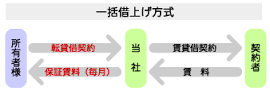

法人設立による借上げ方式の不動産経営の注意点 借上げ賃料を不当に低く設定し個人所得を圧縮することは税務上は認められていません 管理料方式と同様、借り上 […]

管理・運営

法人設立による借上げ方式の不動産経営の注意点

![]()

法人設立による借上げ方式の不動産経営の注意点 借上げ賃料を不当に低く設定し個人所得を圧縮することは税務上は認められていません 管理料方式と同様、借り上 […]

『法人による不動産経営の注意点』 〈借上げ方式〉 借上げ賃料を不当に低く設定し個人所得 を圧縮することは、税務上は 認められないです。 管理料方式と同様、借り上げ契約の内 […]