【融資と返済の基礎を学ぶ】

ご存知の通り、物件を購入資金として

借りたお金は返す必要がありますが

不幸にして売却して返済すること

になった時、残債があれば

返済が必要になります

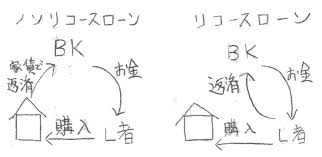

この借金の仕組みを

「リコースローン」と言います

一方で、物件さえ手放せば、それ以上の

借金返済の義務がない融資のことを

「ノンリコースローン」と言います。

日本ではリコースローンが通常であり

ノンリコースローンは以前一部の

金融機関で利用できたようですが

海外の金融機関では海外不動産投資に

使われています。

日本ではリコースローンですが

ノンリコース的に融資を活用する

という発想がよくつかわれます

それは、よくフルローンとか

オーバーローンと言われるように

投資家の属性と物件の積算価格で

融資を受けることができます

しかし、出口として売却時の価格を

予測調査しておくことが必要なこと

は言うまでもありません

毎月返済金額は

「元本(元金)」と「金利(利息)」

の合計ですが、

法人の事業資金では元本据え置きと

言う返済もあります。

個人は両方を合計して

返済金額が決まります

融資を受けるときの条件は

融資総額、返済期間、

固定・変動金利の選択など様々です。

その時に

「元利均等払」と「元金均等払」の

2種類の支払い方法があります。

銀行によっては

「元利均等しか扱っていません」

という場合もあります。

又担当者に聞いてみても、

元利均等の方が当面の

支払い金額が小さいため、

大半は元利均等を選んでいるようです

又金利には相場があり、金利の設定は

その時々の金融情勢、経済情勢によって

変動していきます。

金利相場は大きく2つあり、

一つは短期金利と呼ばれる

中央銀行(日本銀行)の政策によって

決まる金利と

長期金利と言う市場において

取引される10年国債の価格によって

決定されるものがあり日々値動きします

銀行預金の金利は、

各銀行が自由に決めていい

ことになっています。

その際の目安になるのが

短期金利と長期金利ということです

さらに詳しく知りたい方は

「実践不動産投資セミナー」へ

http://www.tokaishichifukujin.com/?page_id=383

不動産投資コンシェルジュ

宇佐美治雄