『法人による不動産経営の注意点』

〈土地賃貸方法〉

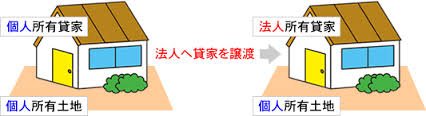

個人と法人の建物の売買について、

通常の第三者間取引であれば、

借地権部分について権利金の授受を

行うことになります。

しかし同族会社との間で権利金の収受

を行うことは、個人に課税関係が生じ

又権利金の額が高額になることから、

実際に行われているケースはまれです。

ところが権利金を授受せずに

建物の売買後、土地の賃貸借契約とした

場合には、借地権部分について

経済的利益の贈与があったものとして

贈与税が課税されてしまいます。

また権利金の授受をする代わりに

相当の地代(土地価額の6%相当額)を

支払う方法もありますが、

支払い地代が多額で支払いが困難になる

場合もあることから

あまり利用されていません。

一方、土地の賃貸借を使用貸借とした

場合には、土地の相続税評価額は

自用地評価となってしまいます。

そこで、実務上ベターな方法として、

通常の地代による賃貸借で、かつ

「土地の無償返還」方式を選択する

ことをお薦めします。

借地人である法人が将来その土地を

無償返還する旨を地主と借地人双方

連名の書面で地主の納税地の税務署長に

提出した場合には、会社に対して

借地権の認定課税は行われません。

なお無償返還の届け出をして地代の収受

を行っている土地(底地)の

相続税評価額はその土地の

自用地評価額の80%となります。

株主(出資者)を土地所有者以外の人に

しておくように工夫し、同族会社の

株式・出資の純資産価額の計算上、

土地所有者の財産の増加に影響が出ない

ようにすることも必要です。

最後に、不動産管理会社の究極の形は、

個人所有の不動産をすべて法人所有に

してしまうことです。

個人としては直接不動産を所有すること

はなく、会社の「株式」を所有します。

「株式」は長期にわたり贈与を少しずつ

移転をしていきます。