地震保険の保険料を理解して不動産投資を始める

地震保険の保険料はどのようにして

決められるのでしょうか

生命保険や医療保険の保険料は

年齢や性別、病歴などによって決定され

健康な人ほど保険料は安くなります

では、保険販売も競争が激化しているので

地震保険の保険料が安い

お得な保険会社があるのでしょうか

地震保険の保険料は

「建物の所在地」

「建物の構造等」という

2つの要素によって決定されます

所在地によるランク付けの基準は

損害保険料率算出機構が

過去500年間の

地震の発生頻度、被害状況等から

算出した地震の危険度に応じて

都道府県ごとに1~4等地までの

4区分に分類されます

その区分によって保険料に差が

つくようになっていましたが

地震調査研究推進本部

(文部科学省の外部機関)の

「確率的地震動予測地図」から

保険料が算出されることになり

2014年7月1日より、所在地は

1~3等地までの区分となりました

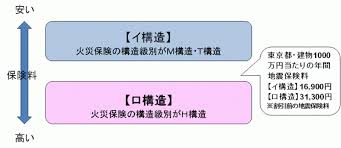

建物の構造による区分は、

耐火建築物

(鉄筋コンクリート造・鉄骨造等)

非耐火建築物

(木造造等)

の2区分となります

危険度の高い地域である3等地の

非耐火建築物は、

保険料が最も高額になり、

危険度の低い地域である1等地の

耐火建築物の保険料の

約5倍となっています

例えば、

保険金額1000万円あたりの

保険期間1年間の保険料は

東京では、非耐火建築物で

32600円ですが

長野県の耐火建築物だと

6500円となります。

長野県で非耐火建築物ですと

10600円となります

このように

地域や建物構造で保険料は

かなり変わってきます

地震保険はどこの保険会社で加入しても

商品内容や保険料は同じです

他の保険では、

似たような保険であっても

保険料は保険会社によって

異なるものです

しかし地震保険は

国の法律に基づいて

政府と損保会社が共同で運営している

公共性の高い保険なので

地震保険料から経費を除いた額を

保険金支払いのために

積み立てることが

義務付けられています

よって、地震保険で保険会社に

利益が生じることはありません

つまり「政府が販売する地震保険という

保険商品を保険会社が窓口となって

代理販売しているので

地震保険はどこの保険会社で加入しても

商品内容や保険料は同じになる」

ということになります

次回は保険料の割引について

お話します

さらに詳しく知りたい方は

「実践不動産投資セミナー」へ

http://www.tokaishichifukujin.com/?page_id=383

不動産投資コンシェルジュ

宇佐美治雄