【相続税対策は不動産投資が効果的!】

相続の税金は突然の対応では

非常に大きな負担になることが

あります。

不動産投資を活用して

相続税対策をすることは効果的で

多くの方が検討されています

それは現金・預金よりも不動産で

相続をした方が、相続税が安くなる

ことをご存じだからです

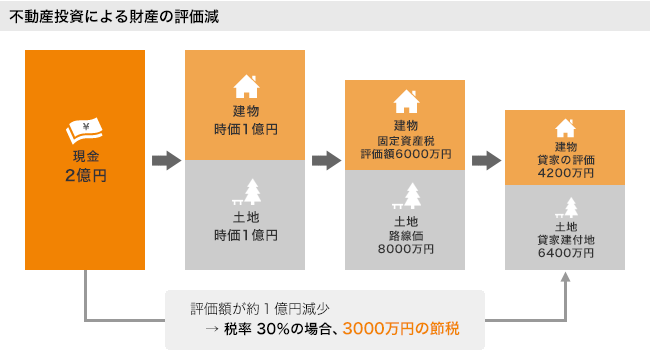

財産を現金や有価証券で相続する場合は

時価に対する課税であるため

金額も高くなります。

しかし、不動産を相続する場合、

時価ではなく、

「路線価方式」「倍率方式」などから

算出した評価に対して課税となります

納める相続税額が少なくなる傾向が

ありますので、他の資産よりも

相続税の節税対策になるとされています

具体的に

「土地の評価額」については

土地は一般的には国税庁が定めた

路線価に基いて、

路線価の80%程度の評価額となります

例えば、路線価の評価が1,000万円の

土地の場合、相続税での評価額は

「1,000万円×0.8=800万円」です

そして

「建物の評価額」については

建物の評価額は一般的には

固定資産課税台帳に記載している

固定資産税評価額に基いて評価します。

大体、建築費用の50~60%で

評価されることが多いです。

例えば建築費用が

2,000万円の建物の場合、

相続税での評価額は

「2,000万円×50%=1,000万円」

になります。

またそれを賃貸している時は

「賃貸による借家権割合」で

建物の評価額は更に減額されます

不動産が投資不動産として

第三者に賃貸することで、

建物の評価額が更に

30%控除されることになります。

例えば、上記の建物の評価額は更に

30%控除を受けることが可能なので、

評価額「1,000万円×70%=700万円」

になります。

さらには

「小規模宅地の特例」により、土地の

相続税評価額がさらに減額されます

小規模宅地の特例というのは、

「敷地の種類」によって

限度面積の部分に対して、

評価額が減額されるとのことです。

例えば、

事業用の敷地が200㎡の場合、

相続評価額は200㎡まで

5割評価となるため、

時価が1億円であれば、

評価額は5,000万円となります。

なお、相続税の改正により

限度面積の改正もありますので、

詳しくは国税庁の

「小規模宅地等の特例」

をご参照ください。

不動産投資は所得税の節税にも

有効ですが、相続税対策としても

よく使われています

さらに詳しく知りたい方は

「実践不動産投資セミナー」へ

http://www.tokaishichifukujin.com/?page_id=383

不動産投資コンシェルジュ

宇佐美治雄