不動産のリスクをカバーする地震保険の補償内容

地震保険は火災保険の

付帯保険という性質上

加入の仕方も建物と家財に

分けて入る必要があります

同時に地震保険の対象は

住居と家財に限定されており

生活に直接関係ない工場や事務所などの

建物は対象外となっています

また、生活に関わる家財でも

30万円を超える貴金属や宝石

骨董品などは対象外です

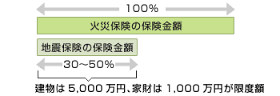

地震保険の補償額は

住宅保険の30%~50%の範囲で

設定します

但し、建物は5000万円

家財は1000万円が

それぞれ上限になります

このように地震保険の補償額は

火災保険の補償額に対して

最大でも半分までしか設定できず

全額はカバーできないことを

認識しておく必要があります

地震保険は、

あくまで震災後の生活の一助とすること

を目的としたものであって

建物等の完全な再建を

前提としたものではないからです

しかし、これでは不安だという人には

保険料の負担は重くなりますが

補償額を増額したいのであれば

以下の選択肢があるので

検討してみてください

その1

家財にも地震保険を付帯する

あくまで家財に対する補償ですが

地震に対する補償額を底上げするための

最も一般的な方法です

その2

地震保険の上乗せ補償特約

(一部の損保でのみ取扱)

一部の損保会社のみでの取り扱いですが

地震保険の上乗せの補償特約を

契約することにより

最大で100%まで補償額を

増額することが可能です

その3

少額短期保険の補償を付帯

日本震災パートナーズの

地震補償保険「リスタ」は

火災保険の特約としてではなく

主契約として単独契約が可能です

しかし、そもそも最大補償額が

地震保険と比較すると少額なので

これだけで地震に備える

ということではなく

地震保険の上乗せ補償という

位置づけになります

結局、地震保険は火災保険よりも

小さい補償額しか設定できない

仕組みになっています

この背景には、

甚大な被害に対する補償には制限を

加えざるを得ないという事情があります

火災保険が2000万円の契約ならば

最大で1000万円が地震保険の

補償額になります

地震保険の補償額は

火災保険より小さいため

保険金で建物や家財を

もと通りには戻せない、

ということになります

つまり火災保険と地震保険とでは

性格が根本的に異なっています

火災保険は

「建物や家財を元に戻すための保険」

地震保険は

「当面の生活を支えるための保険」

と考えることができます

次回は地震保険の支払いは

損害に応じて3通りある

ことについてお話します

さらに詳しく知りたい方は

「実践不動産投資セミナー」へ

http://www.tokaishichifukujin.com/?page_id=383

不動産投資コンシェルジュ

宇佐美治雄