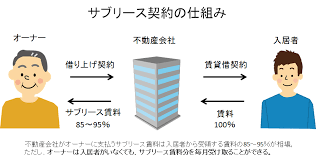

法人設立による借上げ方式の不動産経営の注意点

借上げ賃料を不当に低く設定し

個人所得を圧縮することは

税務上は認められていません

管理料方式と同様、借り上げ契約の内容、

貸し付けの規模、地域性

その他様々な個別事情と

一般的な借上げ賃料相場と

照らし合わせて総合的に判断して

決める必要があります

借上げ賃料は賃料収入の15%程度

が上限のように思われます

法人が空室リスクを抱える分、

法人に多くのお金が残るように

借上げ率を設定することができます

ただし、借上げ率はあくまでも

満室賃料に対して設定しますから

空室率が上がってくると

法人の手残りは減少し、

赤字になることもあり得ます

したがって、空室率の高い物件では

所得の分散効果が発揮されず

不利になります

一方で、個人の相続対策面では、

賃貸割合が常に100%になることから

貸家建付地あるいは

貸家評価を行うことができ

評価減が確実に実現するという

メリットがあります

入居率の低い物件には不向きな

方法となります

個人名義の土地に法人がアスファルト

を敷いて駐車場収入を全額法人で

受け入れているケースを見かけますが

これは税務的に問題があります

駐車場収入は原則として土地所有者

の収入になるとされており、

仮に法人が資金を投下して

設備を施したとしても

法人が受け取ることができるのは

設備の使用料に留まります

実務的には、

法人が個人から土地をかりたと考え

法人で駐車場収入を受け入れ

個人に地代を支払う方式がいいと

思われます

知らないと損、知って得する!

資産活用大学「東海七福神倶楽部」

ではこのような勉強会を

開催しています

さらに詳しく知りたい方は

「実践不動産投資セミナー」へ

http://www.tokaishichifukujin.com/?page_id=383

不動産投資コンシェルジュ

宇佐美治雄