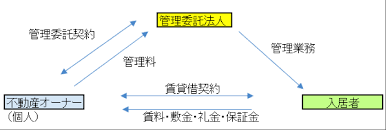

管理料方式での法人設立による不動産経営の注意点

法人が管理業務を行い、その対価として

管理料が発生します

したがって、管理の実態がない場合には、

税務上、管理料の授受を否定される

可能性があります

法人がどのような業務を行うのかを

明らかにするため、予め管理契約書を

作成しておきます

業務内容としては、集金代行や入居者

募集、清掃等を法人で行う様にします

なお、法人が一般の管理会社に管理業務

の一部を外注することは問題なく、

法人としての管理業務の実態があるかが

大切です

管理料方式や借上げ方式の場合には、

どの程度の管理料割合を設定するのか

が問題となります

近年、税務当局においても高額管理料を

否認するケースが目立っている様です

これについて、過去に何例もの

裁判・裁決の事例があります

これらの判決や裁決によると、

適正管理料割合は

管理料方式の場合で4~7%程度、

借上げ方式の場合で6~12%程度と

なっています

また同族会社でないいわゆる一般の

管理業者が設定している管理料の相場は

近年低下傾向にあり、同族会社に

おいても高額な管理料の設定は

難しくなっているといえます

実際に管理料の設定にあたっては、

管理の内容、貸付の規模、地域性、

その他様々な個別事情を総合的に

判断して決める必要がありますが、

「管理料方式」の場合の不動産管理会社

に支払う管理料は、賃料収入の8%が

上限のように思われます

不動産投資を始める時、

何らかの形で物件管理が発生します

中古戸建等は自己管理ができますが

区分マンションは管理組合の管理会社に

委託している場合が多いので

どんな管理をしているかを見ておく

ことも今後の為に大切ですね

さらに詳しく知りたい方は

「実践不動産投資セミナー」へ

http://www.tokaishichifukujin.com/?page_id=383

不動産投資コンシェルジュ

宇佐美治雄