消費税増税の影響とその対応策について

東海七福神倶楽部 専門委員

税理士 新谷達也

来年2019年の10月から予定されている消費税の引き上げまで、

あと1年弱となりました。

まず消費者としての知っておくべきことをお話します

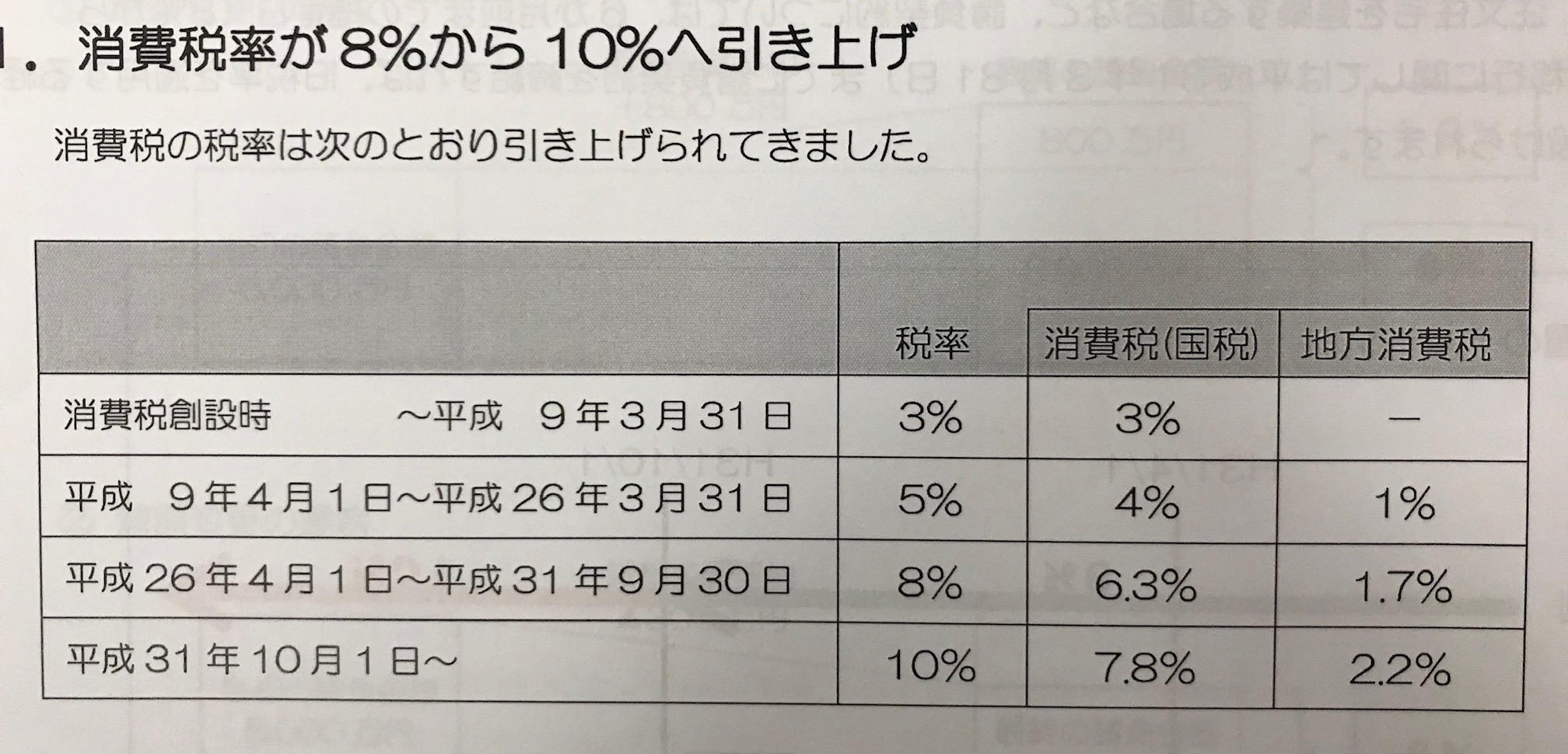

1、消費税率が8%から10%になります

消費税率は消費税法では6.3%

地方消費税が1.7%で、合計で8%になってます

総称して家消費税8%と言っています

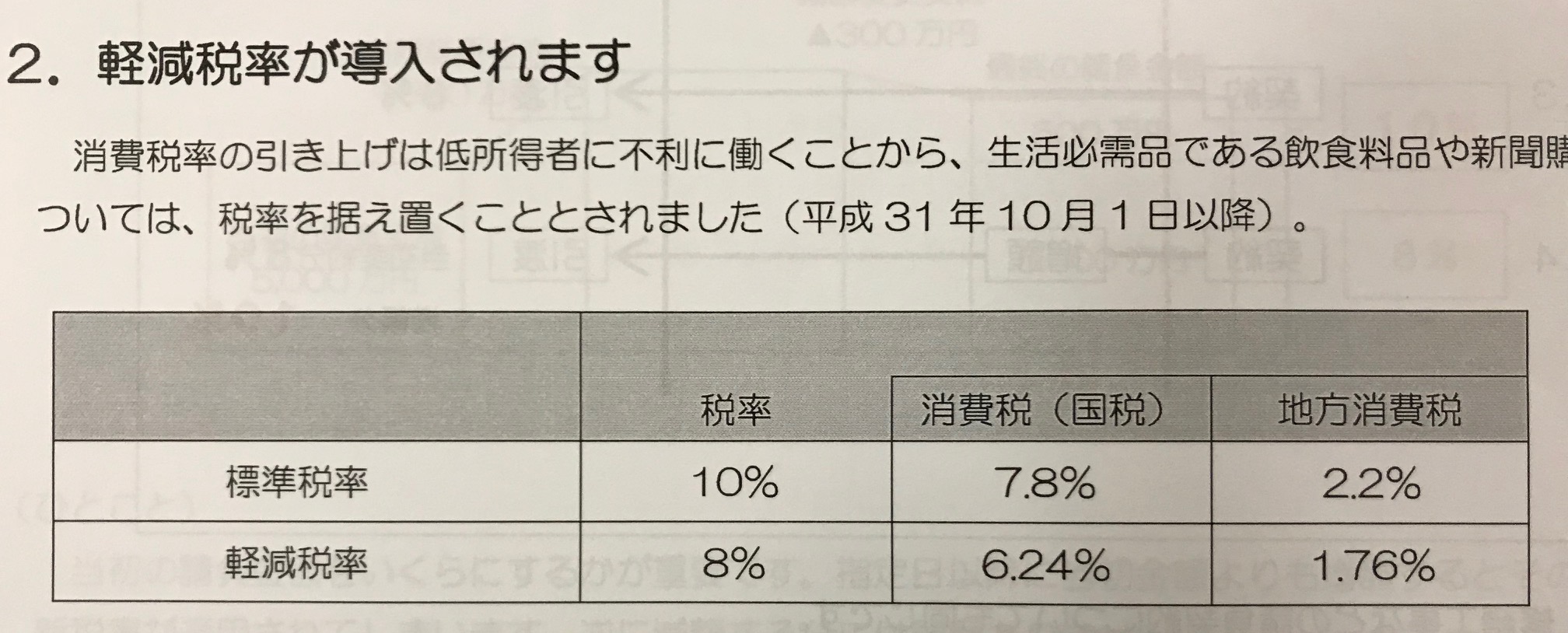

2、軽減税率を適用されるものもあります

それは原則は10%の消費税率ですが、8%の税率を

適用するものもあると言うことです

消費税率の引き上げは低所得者に不利に働くこと

から生活必需品である飲食料品や新聞購読料に

ついては税率を据え置くこととされました

「飲食料品」とは食品表示法に規定する食品を

言いますが、外食、酒類は除かれます。

また医薬品、医薬部外品等も含まれません。

例えばリポビタンデーは医薬部外品なので、

10%ととなります。一方オロナミンCは炭酸飲料

なので8%と言うことになります

「新聞」は一般社会的事実を掲載する週2回以上

発行の新聞を定期購読する場合に適用されます。

したがって駅売店で購入する場合には、軽減税率の

対象にはなりません。

次に不動産賃貸業を営んでいる皆様方に対しての

お話を致します。

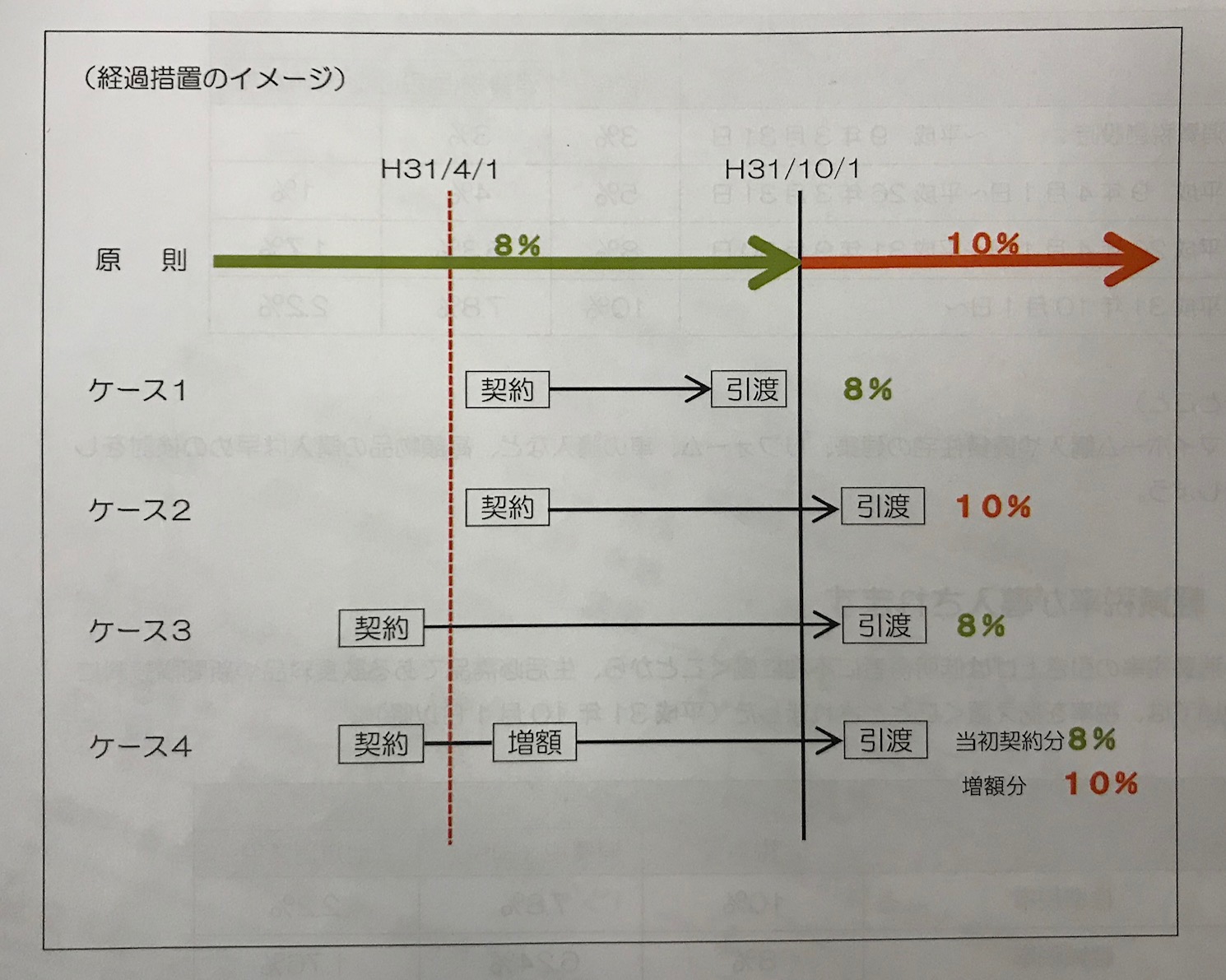

3、請負契約に関する経過措置があります。

6ケ月前までの指定日までの請負契約であれば8%の

税率が適用されます。税率が引き上げられた後に

引き渡しを受ける請負工事については原則として

新たな税率が適用されます。

このことは修繕工事等の請負契約についても同じです

また請負契約についての金額の変更があった場合も

6ヶ月前までに変更契約を行っていれば、変更後の

請負金額全体に対して旧税率が適用

当初請負金額をいくらにするかが重要です。

指定日以降に当初金額よりも増額するとその増額分

は新税率が適用されてしまいます。

逆に減額する分には問題ありません。

したがって当初契約では様々なオプションを

織り込んで契約しておき、後から不要な部分を

カットする減額変更をしていくのが

賢い対応法だ言えます。

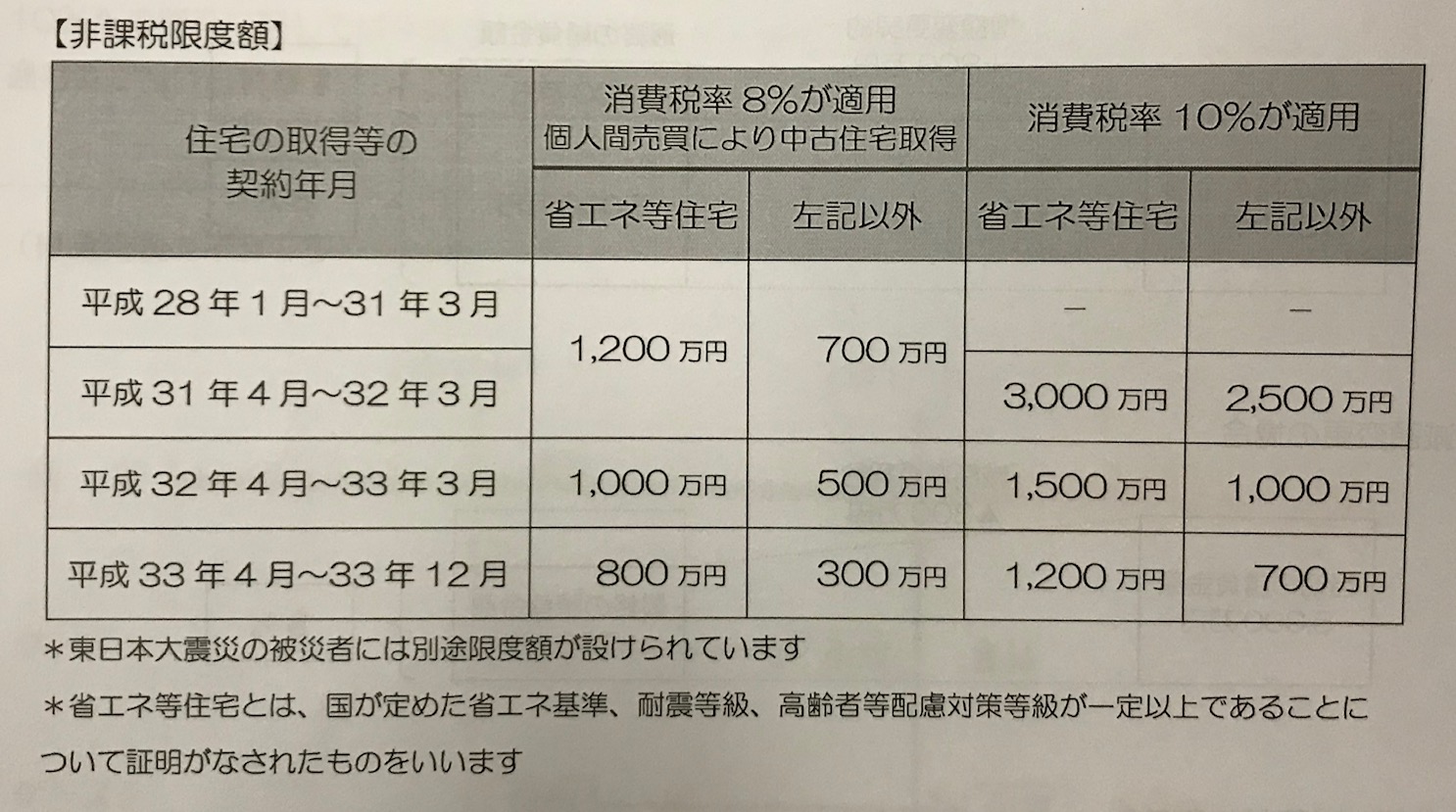

4、住宅取得等資金贈与の非課税枠が拡大

平成33年12月までの間に父母や祖父母などの

直系尊属から住宅の新築、取得、増改築等のための

資金の贈与を受けた場合には、一定の要件の下もと、

一定金額まで非課税になります。

住宅取得等資金の贈与を行うことを予定している

場合には、増税後の方が有利な場合があります。

ただし、消費税率の引き上げは、土地購入の

仲介手数料、登記費用、融資を受ける場合の

銀行手数料、家具等の購入費用等にも影響を受けます

ので、トータルで検討するようにしてください。

5、平成31年10月に向けて準備すべきこと

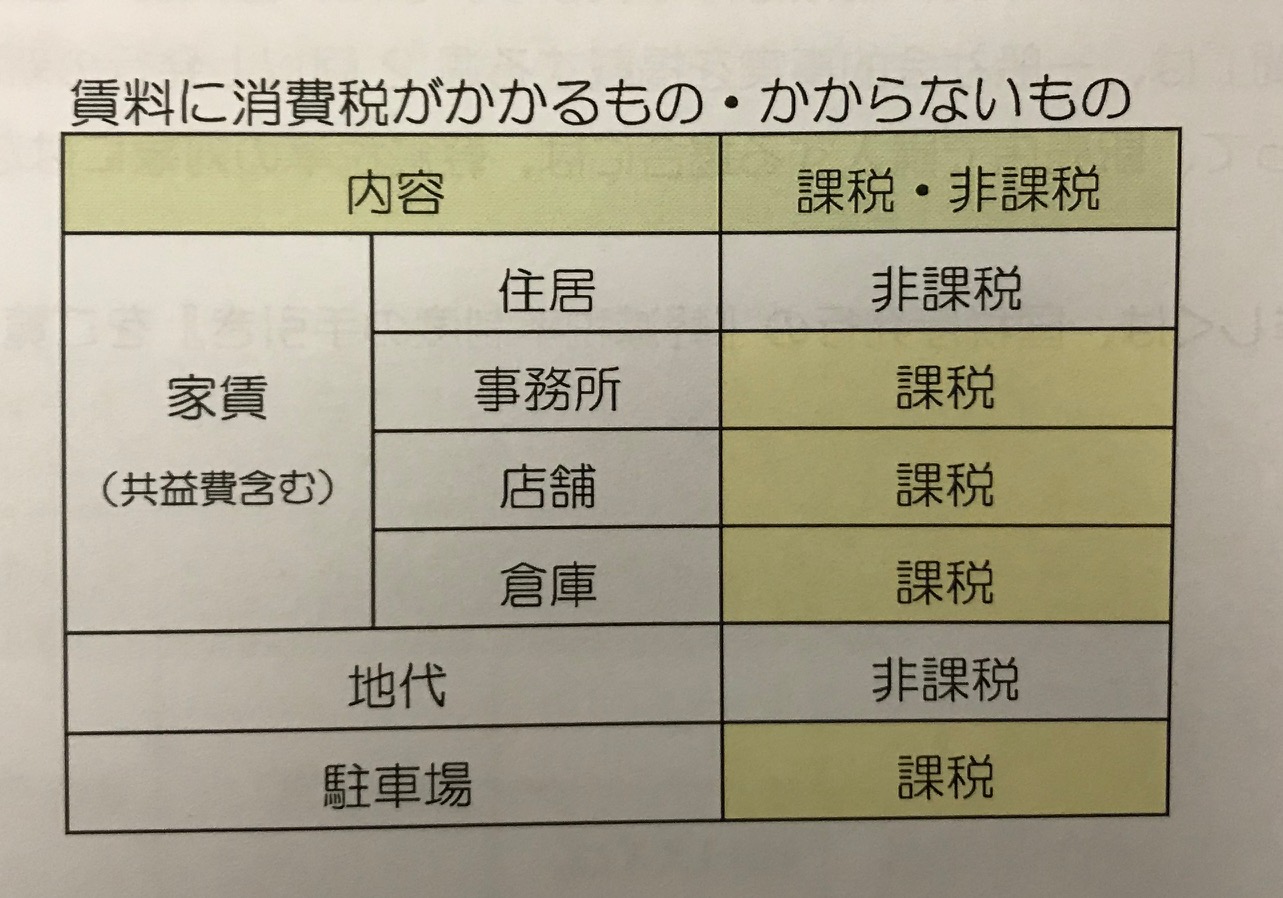

不動産賃貸業における消費税の取り扱い

住宅の家賃には消費税が課税されません

しかし、駐車場や事務所・店舗・倉庫の収入には

課税されることになっています

これらの共益費や敷金、礼金についても同様に

取り扱われます。

賃貸借契約書を確認しておきましょう

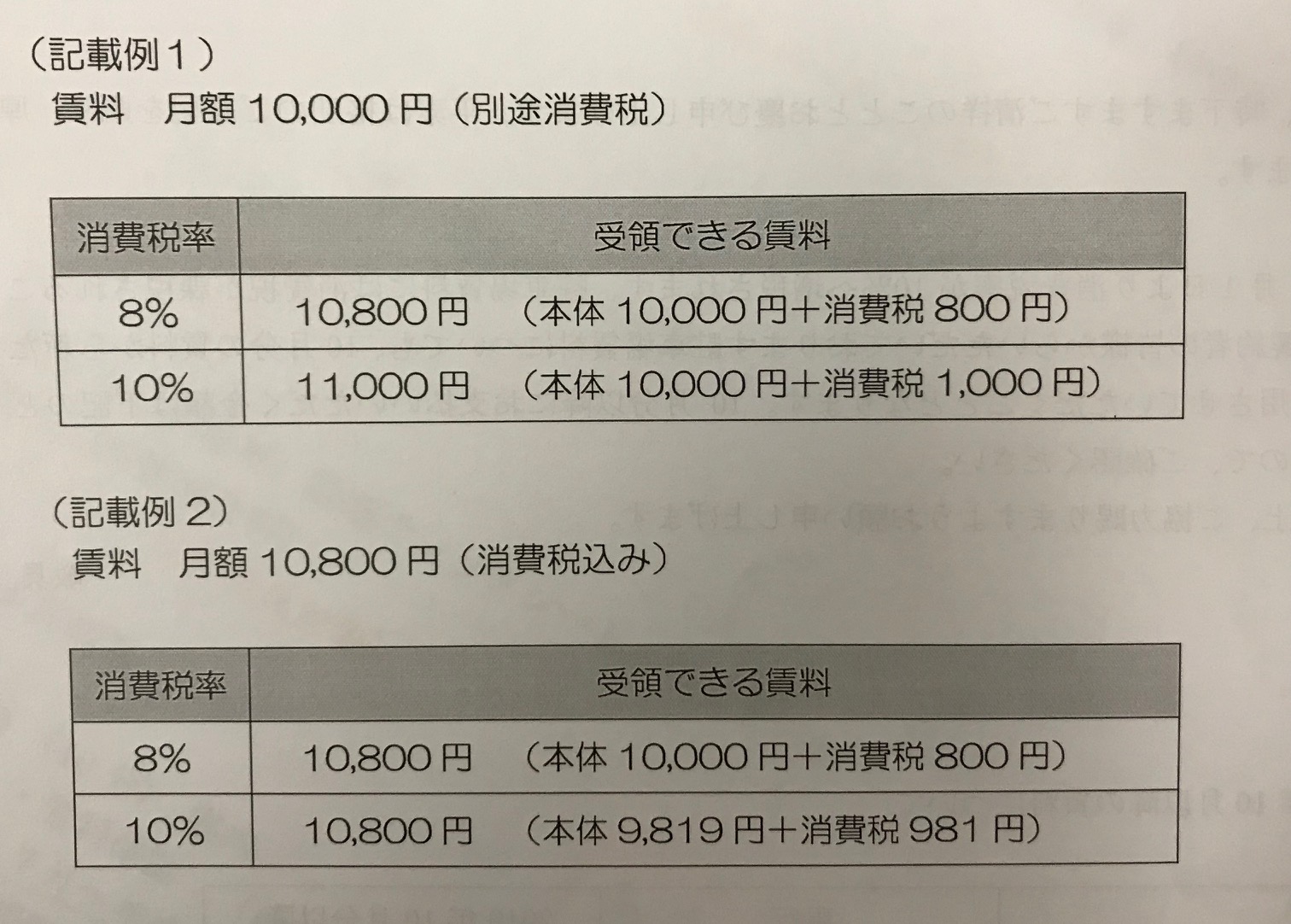

記載例の1と2のいずれも現行は10.800円を受領できますが

記載例2の場合は、10.800円に消費税が含まれていると

考えますので、10%に増税された後も、10.800円しか

請求することができない可能性がありますので、7

契約書の金額記載方法には注意が必要です。

以上が2018年10月28日に行われた

第77回東海七福神倶楽部の『消費税増税の影響とその対策』

の講演内容です

東海七福神倶楽部 代表 宇佐美治雄